Análisis del Mercado de Fertilizantes: Tendencias y Expectativas

El medio de una moderada demanda internacional de Urea, el mercado se mantiene a la espera del anuncio del próximo Tender de India, y las expectativas se mueven, en función de la fecha en la que se estime el anuncio de las invitaciones de parte de NFL, próximo responsable del Tender. Los precios de la Urea siguen en la “montaña rusa”, arrancaron debilitándose al inicio de la semana, sin embargo, se estabilizan e incluso registran incrementos en los precios “spot” y de papeles. Los precios de los fertilizantes fosfatados (DAP/MAP) se mantienen estables, a pesar de ligeras reducciones en NOLA, ante noticias que anuncia la ausencia de la oferta china hasta el primer trimestre del 2025. El precio del KCL, pese a las expectativas de los vendedores, no aumenta en importantes mercados como Brasil.

En México la actividad comercial es modesta, las compras de fertilizantes en el noroeste se desaceleran y las expectativas de consumo se mueven hasta la 2da quincena de diciembre. Se escucharon de requerimientos de cotizaciones de compradores de Chihuahua, lo cual, aunque es marginal por ahora, da oxígeno a las expectativas de los vendedores.

Mercado Internacional de Fertilizantes

La semana empezó con pesimismo sobre la fecha del nuevo Tender de India, se temía que se postergaría hasta enero próximo, sin embargo, durante el martes llegaron noticias que mejoraron las expectativas, es decir que, la invitación al Tender podría llegar, tan pronto como, la 2da semana de diciembre; el cambio de las expectativas se soportaba en el análisis de los saldos, la producción local, las ventas ejecutadas en noviembre y los consumos esperados de diciembre. Con lo anterior, algunos orígenes como Rusia, Egipto y AG, encontraron soporte para los precios, al menos, para desacelerar la pendiente negativa de las últimas semanas; pese a lo anterior, está por verse si será suficiente para mantener los precios, sin un incremento significativo de las compras en NOLA y Brasil.

La semana pasada la demanda de Urea se mantuvo débil: en el norte de África se observó cómo se cubrían posiciones cortas que fortalecieron los precios “spot” de esa región; los precios de fabricantes rusos de la Urea registraron más volatilidad (300 usd/t a 315 usd/t FOB el Báltico), pues, dependía de las posiciones individuales de inventarios; en el AG los precios se presionaron, a pesar, de que los fabricantes han mencionados sentirse cómodos por su baja disponibilidad inmediata de inventarios. Durante la semana que empieza, veremos si realmente NFL realiza la invitación a participar en el Tender de India, de ser así y en función del periodo de entrega, los fabricantes definirán el volumen potencial y precio con que participarán, por ahora, algunos jugadores del mercado especulan que el precio L1 podría estar por debajo de 360 usd/t CFR.

La oferta de todos los fertilizantes fosfatados, de origen China, está restringida y se espera que continuará así hasta el primer trimestre del 2025; los precios del MAP (620s usd/t CFR) se mantienen en Brasil, mientras, en NOLA algunas operaciones de barcazas de DAP se negocian (615 usd/t FOB) en promedio 6 usd/t por debajo que la semana previa. El KCL se comercializa en niveles de precios estables (alrededor del 290 usd/t CFR) por ahora, los compradores en Brasil se resisten a las intenciones de incrementos de los vendedores.

Fertilizantes en México

En México, la semana pasada los precios en dólares de los principales fertilizantes se mantuvieron con ligeras variaciones (+/- 5 usd/t), sin embargo, debido a la apreciación de 1.9% del peso mexicano (de 20.58 a 20.18 $Mx/USD), los productores agrícolas tuvieron la oportunidad de comprar fertilizantes a mejor precio en pesos. Con excepción del déficit de Sulfato de Amonio y KCL en algunas regiones del país, la demanda de fertilizantes está cubierta con las existencias en puertos y en los canales de distribución. Luego de conocerse el presupuesto aprobado para el “Programa de Fertilizantes”2025, se empezó a rumorar que probablemente, el comprador del Programa, en los siguientes días invitará a una nueva licitación por Urea y DAP, claro está, esta compra podría ser parte de la partida presupuestaria aun no ejecutada en el 2024, sobre lo anterior aún no hay claridad.

En visitas realizadas a amigos en Sinaloa, distribuidores y directivos de parafinancieras, tuve la oportunidad de observar lo siguiente: circula el rumor de que “no se dispondrá del agua necesaria para completar los riegos requeridos por los cultivos”; la incertidumbre sobre el agua realmente disponible para riego, desacelera las labores de campo y afecta el consumo de fertilizantes y otros insumos; esta semana disminuye la tasa de venta de fertilizantes y los precios se presionan; saldos de los llamados “fertilizantes huachicol”, producto desviado del “Programa de Fertilizantes”, se venden con descuentos de hasta 15% y distorsionan el mercado; en un escenario optimista, se espera que los consumos de fertilizantes se reactiven a mediados de mes. En lo referente a negociaciones para nuevos lotes de importación puedo mencionar:

En el Golfo de México, luego del cierre mencionado la semana pasada, importantes fabricantes rusos y traders dan seguimiento a las intenciones de compras de los importadores, por ahora, he escuchado los siguientes comentarios: “…aún no hay suficiente demanda para armar un nuevo barco…”, “…existe interés de varios importadores, pero, por lotes pequeños que les permitan una rápida rotación…”. Se mantienen las expectativas de que sí se lograrán nuevos cierres durante las siguientes semanas: antes de nuevos cierres se esperarán noticias sobre el Tender de India; cargas enero-febrero con barcos que combinarán 3 o 4 fertilizantes y 2 o 3 puertos de descarga; con precios, por ahora, similares a los precios “spot”: Urea prilada en rango de los 355 usd/t a 362 usd/t CFR; DAP 630s usd/t CFR; KCL granular 280s usd/t CFR.

En el Pacífico, escuché de precios indicativos: las ofertas de Urea granular se movieron durante la semana de 370 usd/t a 380 usd/t CFR; en el caso del Sulfato de Amonio los vendedores mencionan que podrían ofertar hasta -10 usd/t CFR con respecto al cierre anterior.

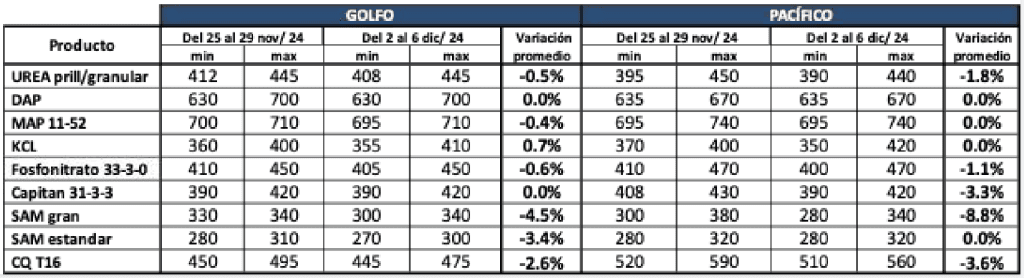

TABLA DE PRECIOS OBSERVADOS, GRANEL EN USD/ LAB BODEGAS DE PUERTO

IMPORTANTE: Toda la información presentada tiene el objetivo de compartir mi opinión personal de lo observado en el mercado, no vincula a ninguna organización ni grupo específico.